Kurban Bayramı Tatili – Nakit Teminat Hk.

Aşağıdaki duyuruda açıklanan konu ile ilgili olarak değişiklik gerçekleşmiştir. 16.08.2018 tarihli güncel duyuruya buradan ulaşabilirsiniz.

————————————————————————————-

Teminat Hesaplama Prosedürü kapsamında Gün Öncesi ve Gün İçi Piyasaları faaliyetleri için sunulması gereken teminat tutarı hesabında kullanılan ve son 30 günde ticari işlem onayı olan son “k” gününü ifade eden “k” sayısı iki günden uzun resmi tatiller için resmi tatil gün sayısının bir fazlasıdır.

Kurban Bayramı tatilinin 20-24 Ağustos tarihleri arasında olması sebebiyle 16-17-27-28 Ağustos 2018 tarihlerinde sunulması gereken teminat tutarı hesabında kullanılacak “k” günü sayısının 10 (on) olacağı 08.08.2018 tarihinde duyurulmuştur. (16 Ağustos için sadece 17:00 kontrolünde geçerlidir.)

2018 yılı Kurban Bayramına ilişkin olarak 10.08.2018 tarihinde Teminat Hesaplama Prosedürüne aşağıda yer alan geçici madde eklenmiştir.

“GEÇİCİ MADDE 1 – (1) 2018 yılı Kurban Bayramı resmi tatili için bu Prosedürün 5 inci maddesi uyarınca hesaplanacak teminatın oransal olarak 3 (üç) güne tekabül eden kısmının nakit olarak sunulması gerekmekte olup geri kalan kısmı Teminat Usul ve Esaslarının 8 inci maddesinde sayılan teminat olarak kabul edilebilecek tüm kıymetlerle sunulabilir. Bu Prosedürün 5 inci maddesi uyarınca hesaplanacak teminatın, Teminat Usul ve Esaslarının 8 inci maddesinin birinci fıkrasının (a), (b) ve (d) bentlerinde yer verilen kıymetler ile karşılanamayan kısmının %5 fazlası olan tutar, Prosedürün 10 uncu maddesi uyarınca hesaplanan toplam teminata ilave olarak bulundurulmak zorundadır. ”

Bu kapsamda, Kurban Bayramına ilişkin olarak “k” günü sayısının 10 olduğu günler için hesaplanan GÖGİ teminatının %30’u nakit olarak sunulmak zorundadır. %70’lik kısmı ise Teminat Usul ve Esasları uyarınca teminat olarak kabul edilebilecek tüm kıymetler ile sunulabilir. GÖGİ teminatının, Türk Lirası, döviz ve hamiline olmak kaydıyla Hazine Müsteşarlığınca ihraç edilen Devlet İç Borçlanma Senetleri ile karşılanamayan kısmının %5’ine tekabül eden tutar, toplam teminata ilave olarak bulundurulmak zorundadır.

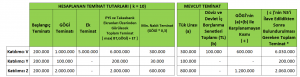

Konuya ilişkin örnek aşağıdaki tabloda yer almaktadır.

* Bahse konu geçici madde uyarınca toplam teminata ilave olarak bulundurulması gereken tutar, teminat kontrolü esnasındaki mevcut Türk Lirası, döviz ve hamiline olmak kaydıyla Hazine Müsteşarlığınca ihraç edilen Devlet İç Borçlanma Senetleri toplam tutarına göre hesaplanacaktır. Bu sebeple, toplam teminat kontrolünün, PYS ve Takasbank ekranları üzerinden görülecek “Bulundurulması Gereken Toplam Teminat” tutarına, geçici madde uyarınca hesaplanacak olan ilave tutarın eklenmesi suretiyle bulunacak toplam tutar üzerinden yapılacağı hususunun piyasa katılımcıları tarafından göz önünde bulundurulması gerekmektedir.

Bilgilerinize sunarız.